セミナー情報・ニュース

2017年02月08日

確定申告の際の留意点 医療費控除について

確定申告書の提出受付が、いよいよ次週から始まります。

平成28年分 所得税の確定申告書の受付は、

平成29年2月16日~同年3月15日までです。

還付申告については、すでに受付が始まっております。

平成29年2月16日~同年3月15日までです。

還付申告については、すでに受付が始まっております。

本日は、医療費控除について取り上げます。

知っているようで、ここの部分はわかりづらいのでは?と思った点を2点取り上げます。

【1】 医療費控除は、10万円を超えていなくても控除の対象となる場合があります

医療費控除は、その年中に支払った医療費の合計が10万円、または総所得金額等が200万円未満の方については総所得金額等の5%のいずれか少ない方を超えた金額分が、医療費控除として所得から差し引くことができます。

つまり、所得が少ない方については、10万円を超えなくても、医療費控除の対象となる場合があるので、念のため準備をされるのがよろしいかと思います。

【2】 自分だけではなく、家族の医療費を支払った時にも、医療費控除の対象となる場合があります

自身と生計を一つにする配偶者その他親族の医療費を負担した場合でも、医療費控除の対象とすることができます。この生計を一つにするというのは、同居している親族に限らず、仕送りをしている両親や子等の医療費でも対象となります。

対象となる方の医療費の集計も検討してみてください。

対象となる方の医療費の集計も検討してみてください。

【補足】

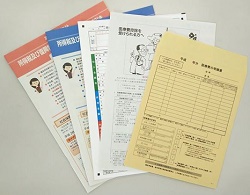

医療費控除を受ける際、提出の確定申告手続きには、以下の書類の添付または提示が必要ですので、お忘れなくご準備を。

・医療費の領収書等(確定申告書へ添付または提出する際に提示)

・給与所得のある方は、源泉徴収票原本

・支払った医療費の内訳等を記入した「医療費の明細書」(確定申告書へ添付または提出する際に提示)

【参考サイト】

国税庁ホームページ

『医療費を支払ったとき』

http://www.nta.go.jp/taxanswer/shotoku/1120.htm

確定申告特集『医療費控除の準備』https://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/tokushu/iryouhikoujo.htm

今後も確定申告時期は、関連事項を取り上げてまいります!

少しでも参考にしていただければ幸いです。

少しでも参考にしていただければ幸いです。

広報601こと

広報官 室井千賀子