セミナー情報・ニュース

先日、10月24日、NPO会計基準勉強会の講師を務めてきました。

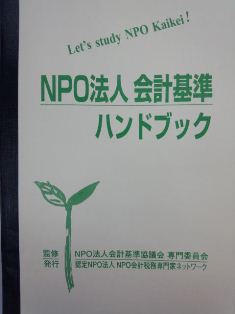

NPO法人会計基準ハンドブックを中心に説明をさせていただきました。

補足資料をどうしようかと考えたのですが、このハンドブックの出来がかなり良く、

かえってこれ1つに絞った方がわかりやすいのではとの判断からです。

初めてNPO会計基準を勉強される方は、このハンドブックから入ると良いと思います。

このハンドブックのタイトル『NPO法人 会計基準 ハンドブック』となっております。

その時ふと思ったのですが、NPO法人って変だなと。

そしてちょっとネットで調べてみました。

NPOとは、「Nonprofit Organization」又は「Not-for-Profit Organization」の略という記載がありました。

NPO法人と表現すると、Nonprofit組織法人と、ダブっているのでは?と。

まぁ、そんなことは置いておいて、少しだけこの会計基準の要点を説明します。

大きな変更点として、収支計算書が活動計算書になること、注記が財務諸表に繰り上げられたことが挙げられると思います。

収支計算書がお金の出入りを捉える「現金主義」、一方の活動計算書は経済的な事実が生じた時点で数字に反映させる「発生主義」を採用しております。収益事業の無いNPOでも、一般の企業に近い考え方で決算を組むことが求められます。減価償却等、馴染みがないと、最初は戸惑うかもしれません。

しかし、「1取引2仕訳」、「資金の範囲」といったNPO独特の考えや会計処理がなくなるため、経理面ではシンプルになるというメリットもあると思います。

そして、NPOならではの活動を財務諸表として表現するために、言葉で表現できる注記の重要性が高められました。

無償等で物的サービスの提供等を受けた場合や、ボランティアによる役務提供を受けた場合などを注記で表現したり、さらに「客観的にその根拠を把握できる場合」には、活動計算書に載せても良いということになりました。

このようにボランティア等の働きを表現することで、本来のNPOの活動規模を表現することが可能になったのです。

ここでは会計基準の全部を紹介しきれませんので、もしお困りのNPOの理事、経理担当者の方がいらっしゃいましたら、お気軽にご質問いただければと思います。