セミナー情報・ニュース

本日は4月17日に受講した野原健太郎先生の経営財務コンサルタント研修で学んだこと・気づきについてまとめてみたいと思います。

<期待値のチューニング(エクスペクテーション・コントロール)>

事前期待値を意識し続け、事前期待値というバーを越え続けなくてはならない。そのためには、必要があれば、事前期待値を補正したり、可視化して、話す必要がある。

事前期待値 < 実際価値

この事前期待値というバーは上下するので注意が必要である。

期待値をすごく超えるとき ⇒ ①感動

期待値を少し超えるとき ⇒ ②満足

期待値と同じとき ⇒ ③安心

期待値を少し下回る時 ⇒ ④不満

期待値をすごく下回る時 ⇒ ⑤怒り

簡単に言うと、期待を裏切らないように、良い意味では期待を裏切って感動を、ということになると思います。

事前に期待値を上げ過ぎて後日がっかりされてしまう。お客様のことを思っての気持ちなのでしょうが、ついつい大風呂敷を広げて期待値のバーを上げてしまう、そんなことも無くはないと思います。そんな時でも、「期待値をチューニングする」という意識を持っておくだけで冷静になれ、お客様とのミスマッチは相当に減らせ、その後のお客様との関係は良好になると考えます。

<業績向上のためには、「数値」と「行動」両面からの経営戦略管理が不可欠>

数値管理:「円」の管理

行動管理:「件・回・率」の管理

どちらも”数字”でしっかり管理することが重要である。

数値を”数字”で管理している企業は多いと思いますが、行動管理までを”数字”で管理している企業は少数だと思います。

数値は、行動という”原因”があって初めて現れる”結果”にすぎません。数値を良くしたい=業績向上のためには、行動も数字を使って管理することが重要になってきます。

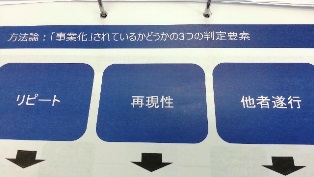

<事業化の定義>

「事業化」されているかどうか判定するのに、3つの要素があるとされています。

1、 リピート

2、 再現性

3、 他者遂行

の3つです。

皆様の会社ではいかがでしょうか?

「自分(経営者)の化身を、商品として提供」できるようにならなければ、それは誰かのスキル等に頼った俗人的な仕事やお金の取れないサービスになってしまっていると判断してもいいのかもしれません。

「事業化」=「しくみ化」と捉えると、次のようにも言えると思います。経営者の時間が確保できるということはすなわち戦略的な時間をより多く確保できることに繋がっていく。戦略的な時間が多く確保できれば、新たな知恵等が生まれ、業績が向上する確率が高まっていく。

この3つの要素を参考に、自社でどこまで「事業化」、「しくみ化」ができているかを考えてみていただければと思います。

本日は、期待値のチューニング、経営戦略管理、事業化について見てきました。どれも言われてみれば当たり前のことばかりなのかもしれませんが、改めて言葉で整理してみると新たな気づきが得られることもあるかと思います。

<今夜、第36回「戦略実践ジム」を開催します。明日はこの「戦略実践ジム」について少しコメントしたいと思います。>