セミナー情報・ニュース

2016年10月06日

税務調査の省略を実現~大きな安心へつながる~②

本日は、税理士法第33条の2の書面添付制度を活用すると、税務調査が省略できる理由についてご説明します。

税理士法第33条の2の書面添付制度とは・・・

書面添付制度とは、税理士・税理士法人(以下「税理士」とする)が作成した申告書について、作成した税理士がどのような項目について、どの資料を、どの程度確認して、 どのように検討・判断・調整したのかを記載した書面を添付するものです。さらに、相談を受けた事項等も記載します。(日本税理士会連合会 冊子より抜粋)

書面添付制度とは、税理士・税理士法人(以下「税理士」とする)が作成した申告書について、作成した税理士がどのような項目について、どの資料を、どの程度確認して、 どのように検討・判断・調整したのかを記載した書面を添付するものです。さらに、相談を受けた事項等も記載します。(日本税理士会連合会 冊子より抜粋)

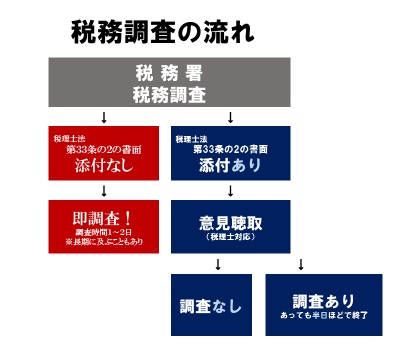

税務調査までの流れはというと・・・

税務調査までの流れは、申告書へ税理士法第33条の2書面添付あり(青)となし(赤)とで異なります。

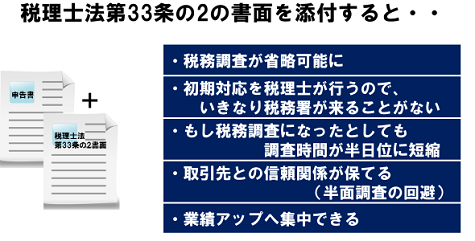

また、税理士法第33条の2の書面を申告書へ添付することで、以下のようなことが可能となります。

税務調査までの流れは、申告書へ税理士法第33条の2書面添付あり(青)となし(赤)とで異なります。

また、税理士法第33条の2の書面を申告書へ添付することで、以下のようなことが可能となります。

なぜ、税務調査を省略できるのか?

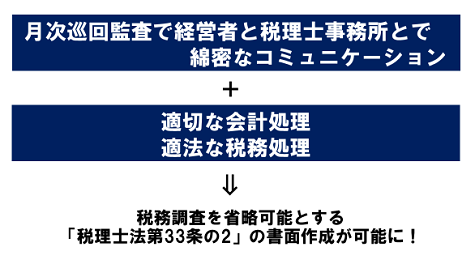

それは以下の理由から”より質の高い申告書”が可能となり、何か税務署に疑問を持たれた場合も、綿密なコミュニケーションが取れているため、税務署にすぐに回答できるからです。

それは以下の理由から”より質の高い申告書”が可能となり、何か税務署に疑問を持たれた場合も、綿密なコミュニケーションが取れているため、税務署にすぐに回答できるからです。

では、申告書へ税理士法第33条の2の書面を添付したい!となった場合の方法は?

その方法に面倒な手続きなどはいりません。弊社では毎月訪問させてもらっているお客様へは、毎月適切な会計処理、適法な税務処理をさせていただいておりますし、さらに経営相談の中で経営者・経理担当者の方と綿密なコミュニケーションをとっておりますので、決算の時には自然と税理士法第33条の2の書面の作成が可能となっているからです。

その方法に面倒な手続きなどはいりません。弊社では毎月訪問させてもらっているお客様へは、毎月適切な会計処理、適法な税務処理をさせていただいておりますし、さらに経営相談の中で経営者・経理担当者の方と綿密なコミュニケーションをとっておりますので、決算の時には自然と税理士法第33条の2の書面の作成が可能となっているからです。

詳細を知りたい方は、弊社の税務監査担当者またはフリーダイヤル 0120-325-156 へお気軽にお問い合わせ下さい。

広報601こと

広報官 室井千賀子

広報官 室井千賀子